自2000年后,跟着汇集时期到来,普及的电视直播逐步被互联网直播代替,成为“直播”的代名词。近年来,跟着互联网的高速繁荣与网民周围的接连添补,汇集直播家产不时繁荣,进入更多人的视野,逐步成为一种新的互联网文明业态。2020年,中国直播行业的墟市周围抵达1826亿元,较2019年同比拉长30.4%,这厉重得益于疫情功夫宅经济的影响,用户上钩年华较多,旁观直播的人也越来越多,很多人宅正在家里通过汇集购物,正在电商带货直播的启发下,直播行业有了发生式拉长。

受汇集根底措施的不时改正以及社交及文娱需求不时拉长,汇集直播逐步分泌到人们的闲居生计中并占用用户的零乱息闲年华。

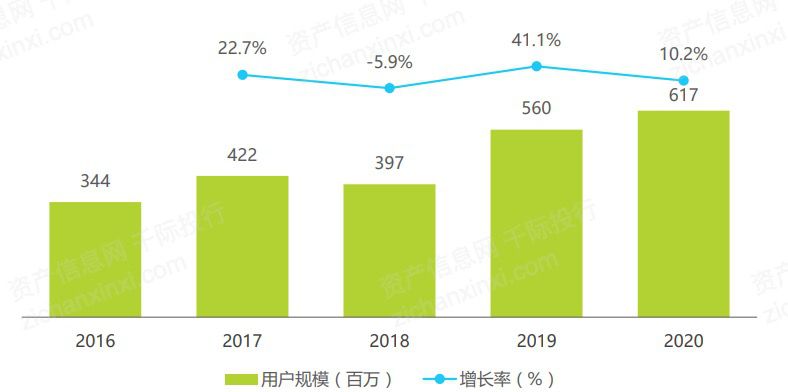

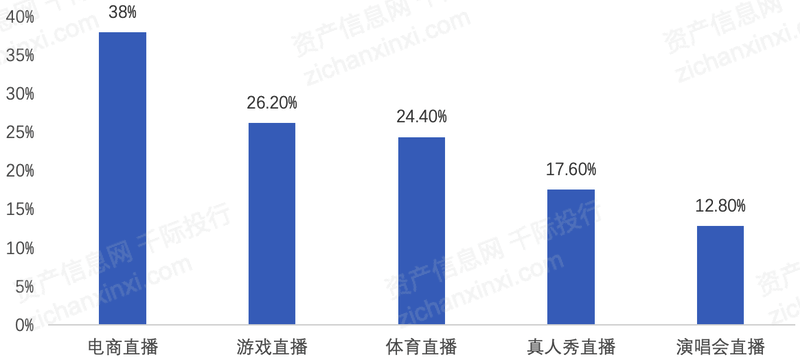

遵照中国互联汇集音讯中央数据,2020年,中国汇集直播用户周围抵达了6.17亿,占具体网民周围的62.4%。此中,直播电商用户周围为3.84亿,占网民具体的38.0%;游戏直播的用户周围为2.64亿,占 网民具体的26.2%;线%;演唱会直播的用户周围 为1.30亿,占网民具体的12.8%;体育直播的用户周围为2.46亿,占网民具体的24.4%。

汇集直播满意了用户的购物需求与心灵文娱需求,也促进了对应直播交易用户周围的进一步拉长。跟着疫情功夫用户消费习俗的加快养成,电商直播也成为2020年繁荣最为迅猛的互联网利用,进一步促进了汇集直播行业墟市周围的不时推广。

材料起源:千际投行 资产音讯网 中国互联汇集音讯中央《中国互联汇集繁荣情形统计陈说》

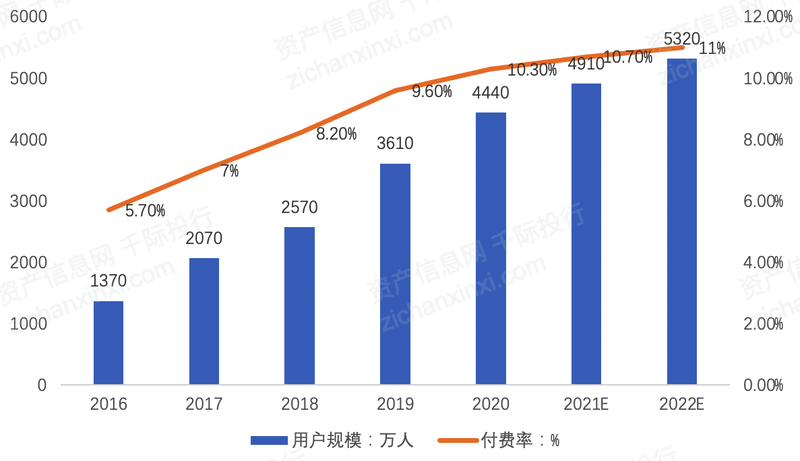

受人均可掌握收入的不时拉长及更强劲的付出意图所驱动,中国视频直播行业的付用度户数量由 2016年的1370万增至2019年的3610万,复合年拉长率为38.12%,领先用户群的拉长率。估计 2022年付用度户将抵达5320万,付费率为11%。

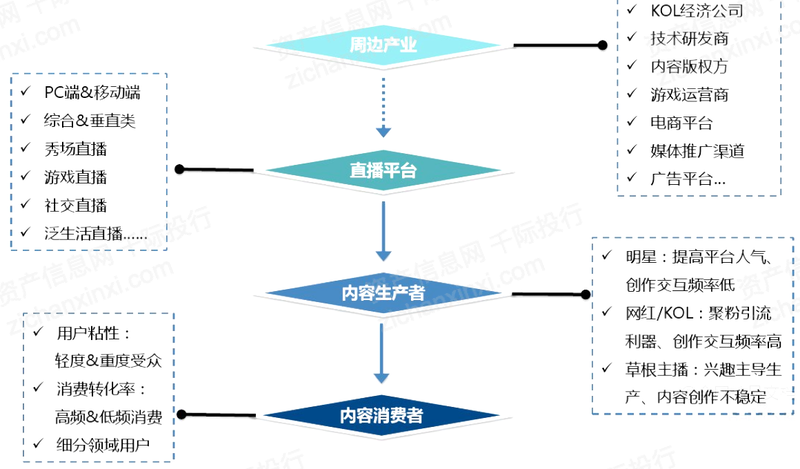

上游席卷CDN、视频硬件、根底云任事、人为智能技能等级三方技能任事供给商;中游以向客户供给直播软件任事及平台搭筑治理计划为主;下游涉及直播前期的海报、H5实质造造、直播实质的媒体投放,以及直播后的数据解析等任事。

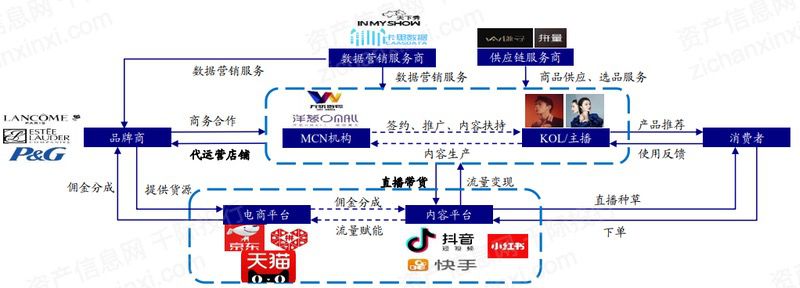

直播电商家产链更为繁杂,但目前也已较为完美。比拟守旧的消费者主动搜求“人找货”形式,直播电商启发的“货找人”家产链更为繁杂,新增MCN机构、主播、供应链任事商等闭节,勉力于为消费者开采更多优质商品、为商家带来更高转化率。

抽佣为各大平台最厉重的剩余形式,淘宝直播的抽成相对较高。遵照亿欧智库《“带货”的逻辑:直播电商家产链切磋陈说》,直播电商平台约收取品牌商20%的佣金,并通过CPS式样举行抽佣分成,末了将佣金中的6.3%-14%分予MCN/KOL。

此中,淘宝直播举动行业早期玩家,抽佣比例相对较高;抖音电商起步较晚,目前抽佣比例仅约为0.14%-5%。品牌商通过添置电商告白等营销推论产物,得到更多付费流量和曝光机。